Al cierre de 2025: Gobierno mantuvo trayectoria responsable y consistente con manejo eficiente de las finanzas públicas.

Al finalizar el 2025:

• Por cuarto año consecutivo, los ingresos totales superaron los gastos primarios.

• País alcanzó un superávit primario de ₡487.920 millones (0,9% del PIB).

• Déficit financiero fue menor que al cierre del 2024, pasó de 3,7% a 3,4% de PIB.

• El pago de intereses presentó una disminución interanual de 5,0%, en comparación con el mismo periodo de 2024.

• Durante 10 meses del año la relación deuda/PIB se mantuvo por debajo del 60%, exceptuando noviembre y diciembre.

• Los ingresos totales mostraron un incremento acumulado neto de ₡60.497 millones (0,1% del PIB de 2025), en relación con el mismo periodo de 2024.

• El Índice de Bonos de Mercados Emergentes (EMBI) al 31 de diciembre de 2025, evidencia el reconocimiento de los mercados internacionales a la disciplina fiscal y a las acciones llevadas a cabo para mantener la senda hacia la sostenibilidad.

“La gestión prudente del gasto, nuestra estrategia para el manejo cuidadoso de la deuda pública y el fortalecimiento continuo de la administración tributaria reafirman la trayectoria responsable y consistente en el manejo eficiente de las finanzas públicas.

Logramos superávits primarios de forma sostenida durante todo el año y, aun bajo un contexto macroeconómico más desafiante, mantenemos firme nuestro compromiso de sostener esta meta en 2026.

Seguimos intensificando los esfuerzos para reducir la cartera morosa mediante estrategias de cobro más efectivas, fiscalización inteligente y modernización tecnológica a través de Hacienda Digital, de la mano de una gestión estratégica de pasivos orientada a optimizar el perfil de la deuda y resguardar la liquidez del Estado”, aseguró Rudolf Lücke Bolaños, ministro de Hacienda, al dar a conocer los resultados fiscales al cierre de 2025.

El Jerarca subrayó que la mejora sostenida en la percepción de riesgo país constituye una señal inequívoca de confianza de los mercados en la sostenibilidad fiscal.

En esa misma línea, destacó la reducción en el pago de intereses, un resultado relevante que contribuye directamente a aliviar presiones sobre el presupuesto, fortalecer el balance fiscal y amortiguar la trayectoria de la deuda.

I. Notas aclaratorias

• El Banco Central de Costa Rica actualizó el año base de las cuentas nacionales de 2017 a 2022 y reconstruyó las series históricas bajo esta nueva referencia metodológica, lo que implica cambios en el nivel estimado del PIB.

En consecuencia, todos los indicadores fiscales expresados como porcentaje del PIB pueden presentar variaciones respecto a los publicados anteriormente en informes o boletines oficiales, diferencias que obedecen, exclusivamente, a la actualización del año base, no a modificaciones propias de las cifras fiscales.

• A partir de 2025, se publicará trimestralmente un boletín completo de las cifras fiscales.

Para los meses restantes, se continuará emitiendo un comunicado resumiendo los principales resultados.

• En 2025 se modificó el convenio suscrito con el INS en lo referente al calendario de traslado de los recursos recaudados.

Conforme a los nuevos términos acordados, se procuró que la mayor parte de los fondos captados durante el año fueran transferidos oportunamente a las cuentas de la Tesorería Nacional, por lo que, se registraron en el mismo período en que se generó la recaudación.

• En lo que respecta a los ingresos, la transición del sistema ATV a TRIBU-CR implicó un periodo de ajuste operativo y de implementación, cuyo efecto se refleja en las cifras observadas al cierre del periodo.

• De acuerdo con lo establecido en la Ley No.9524, Fortalecimiento del Control Presupuestario de los Órganos Desconcentrados (ODs) del Gobierno Central, a partir del 2021 los ODs se incluyen en el presupuesto nacional de la República, integrados en los ministerios como programas o subprogramas presupuestarios.

• A partir del 2021, las cifras mensuales divulgadas del Gobierno Central incluyen el registro de los ingresos y la ejecución del gasto de los ODs en cada una de las partidas correspondientes.

Esto permite comparar los resultados de ingresos, gastos y balances fiscales entre los años 2021 y 2025.

• Para efectos comparativos del rubro de remuneraciones, es importante recordar que, entre marzo y junio del 2024, el gobierno de la República saldó un compromiso pendiente desde 2020 con los empleados públicos: el pago del retroactivo correspondiente al aumento general a la base entre ¢7.500 y ¢8.750, que había sido congelado desde ese año.

• La recaudación por concepto del impuesto a la propiedad de vehículos, canon de transporte público y timbre de fauna de la última semana de diciembre de 2024 fue ¢53.632 millones (0,1% del PIB), los cuales ingresaron la primera semana de enero de 2025.

Debido a esto, dicho monto quedó contablemente registrado en 2024 bajo el principio de devengo, en términos de cifras fiscales bajo el criterio de base caja, fueron registrados como ingresos de enero de 2025.

• Retraso en el pago del impuesto único a los combustibles por parte de la Refinadora Costarricense de Petróleo (RECOPE), debido al ciberataque que sufrió la entidad a finales de 2024, generó una disminución en los ingresos de diciembre de 2024, por ¢44.074 millones (0,1% del PIB). Este monto quedó contablemente registrado en 2024 bajo el principio de devengo, en términos de cifras fiscales bajo el criterio de base caja, fueron registrados como ingresos de enero de 2025.

• El rubro de concesión neta de préstamos incluye la capitalización de la CAF–Banco de Desarrollo de América Latina y el Caribe efectuada en agosto.

• Se utiliza el dato del PIB nominal de 2025 publicado por el Banco Central (BCCR) en el Informe de Política Monetaria de enero del 2026.

• El tipo de cambio de cierre para el sector público no bancario fue ¢500,06 por dólar estadounidense.

Al cuarto trimestre de 2025, el país alcanzó un superávit primario de ₡487.920 millones.

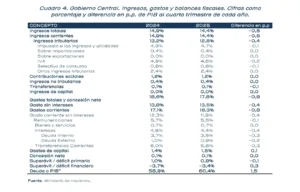

Este resultado se explica por la diferencia entre los ingresos totales de ₡7.470.558 millones, equivalentes a 14,4% del PIB, y el gasto primario de ₡6.982.638 millones, cifra que representó 13,5% del PIB.

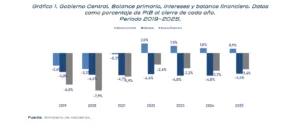

Se logró un superávit primario equivalente a 0,9% del PIB. Por cuarto año consecutivo, al cierre del año, los ingresos totales superaron los gastos primarios, un hito que supera los resultados alcanzados en el periodo 2009-2021.

Registrar y mantener superávits primarios de manera sostenible es clave para reducir la relación deuda/PIB en el corto y mediano plazo.

Al finalizar el 2025, el déficit financiero alcanzó el 3,4% del PIB, reflejando una mejora de 0,3 p.p. en comparación con el déficit del mismo periodo del año anterior (3,7% del PIB). Esta variación es el resultado de un crecimiento acumulado de 0,8% en los ingresos totales y una disminución acumulada en el pago de intereses de 5,0%, con respecto al cierre de 2024.

Este 2025, el déficit ascendió a ₡1.766.928 millones y se explica por la diferencia entre los ingresos totales de ₡7.470.558 millones, (14,4% del PIB) y el gasto total de ₡9.237.486 millones ( 17,8% del PIB).

El pago de intereses de la deuda al cuarto trimestre de 2025 ascendió a ₡2.254.848 millones, equivalente a 4,4% del PIB.

Este rubro presentó una disminución interanual de 5,0%, en comparación con el mismo periodo de 2024, cuando se ubicó en ₡2.374.400 millones (4,8% del PIB).

Esta variación representó una reducción de ₡119.551 millones (0,2% del PIB), explicada por menores pagos tanto en deuda interna como externa, los cuales decrecieron 3,3% y 11,5%, respectivamente, con respecto al mismo periodo del año previo.

Al cierre de 2025, la deuda del Gobierno Central ascendió a ₡31.300.696 millones,

equivalente a US$ 62.594 millones1.

La razón deuda a PIB se situó en 60,4% a diciembre. Esto representó un aumento de

1,5 p.p. en comparación con el 58,9% registrado al cierre de 2024.

Del total, el 45,5%del PIB correspondió a deuda interna, mientras que el 15,0% se atribuyó a deuda externa.

El comportamiento de la razón deuda/PIB al cierre de 2025 responde a una decisión estratégica de fortalecimiento de la liquidez del Gobierno Central.

Durante el año se ejecutó una política activa de manejo de pasivos que incluyó la captación de 1.000 millones de euros, y operaciones como subastas inversas y canjes, con el objetivo de robustecer la caja y mitigar riesgos de refinanciamiento en un entorno de elevada incertidumbre.

Esta estrategia implicó un aumento en el saldo nominal de la deuda, al anticipar recursos que permiten enfrentar con menor presión los vencimientos futuros, reducir vulnerabilidades asociadas a amortizaciones y garantizar el cumplimiento oportuno de las obligaciones financieras y operativas de la Tesorería Nacional.

En términos de gestión prudencial, el ligero incremento observado al cierre por encima del 60% refleja una política enfocada a la protección de la liquidez y estabilización financiera.

Además, cabe señalar que el Plan de Financiamiento 2025 fue elaborado tomando en consideración las proyecciones de crecimiento publicadas por el Banco Central en el IPM de enero de 2025.

No obstante, en el IPM divulgado en enero de 2026, el Banco Central explicó que durante 2025 se realizaron revisiones a la baja de variables macroeconómicas (entre ellas el PIB nominal) con posterioridad a esas proyecciones iniciales.

Estas actualizaciones inciden directamente en indicadores fiscales, como la razón deuda/PIB, dado que modifican el denominador utilizado en su cálculo.²

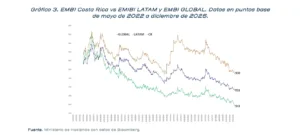

La confianza en Costa Rica se reflejó en el resultado del Índice de Bonos de Mercados Emergentes (EMBI) al 31 de diciembre de 2025. En dicha fecha, el EMBI de Costa Rica se ubicó en 141 puntos básicos (p.b.), marcando una diferencia de 189 p.b. respecto al EMBI LATAM (330 p.b.) y de 90 p.b. en comparación con el EMBI GLOBAL (231 p.b.).

Esta evolución evidencia una percepción de menor riesgo relativo hacia la deuda soberana costarricense, en comparación con sus pares regionales y el promedio global.

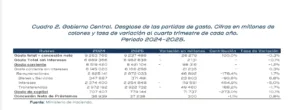

El gasto total alcanzó ₡9.237.486 millones al cierre de 2025, reflejando una caída interanual de 0,3%, en relación con igual periodo del año anterior, cuando se situó en ₡9.263.765 millones.

Este crecimiento se ubica por debajo del promedio histórico registrado entre 2013– 2025 (6,2%). En términos del PIB, el gasto representó 17,8%, lo que equivale a una disminución de 0,8 p.p. respecto al mismo periodo de 2024 (18,6% del PIB).

Al cierre de diciembre de 2025, el gasto total acumulado presentó una disminución neta de ₡26.279 millones, en comparación con el mismo periodo de 2024.

Este comportamiento fue impulsado, principalmente, por la reducción en el pago de intereses, rubro que presentó una variación negativa de ₡119.551 millones (5,0%).

Aunque, en menor medida, las transferencias también incidieron en la baja, con una reducción de ₡49.460 millones (1,7%).

Por el contrario, se presentaron aumentos en el rubro de remuneraciones, bienes y servicios, gastos de capital y concesión neta de préstamos.

• La partida de remuneraciones registró un incremento acumulado neto de ₡46.892 millones (0,1% del PIB de 2025) al cuarto trimestre de 2025, con respecto al mismo periodo de 2024.

Del total (₡2.872.033 millones), el 83,3% correspondió a sueldos y salarios³, mientras que el restante 16,7% fue por concepto de cargas sociales.

• La disminución neta acumulada en transferencias corrientes fue de ₡49.460 millones (0,1% del PIB de 2025) al cierre de 2025, en comparación con el mismo periodo de 2024.

El total se explica por menores transferencias con recurso externo y a entidades del sector público.

• El pago de intereses de la deuda registró una disminución acumulada de ₡119.551 millones (0,2% del PIB de 2025) al cuarto trimestre de 2025, en relación con el mismo periodo de 2024.

De este rubro, el 50,7% se atribuye al pago de intereses de la deuda interna y el restante 49,3% a la deuda externa.

• Bienes y servicios, alcanzó ₡371.491 millones al cierre del 2025, mostró un crecimiento de 6,8% con respecto al mismo periodo del año previo.

Este rubro experimentó un aumento de ₡23.803 millones (0,05% del PIB), en comparación con el mismo periodo de 2024.

• El gasto de capital registró un aumento neto acumulado de ₡71.737 millones

(0,1% del PIB de 2025) al cuarto trimestre de 2025, con respecto al mismo

periodo de 2024.

Este aumento es el resultado, principalmente, de mayores

transferencias de capital financiadas con recursos externos, que crecieron

₡48.452 millones (76,4%), en relación con igual periodo de 2024.

• El rubro de inversión alcanzó ₡282.075 millones (0,5% del PIB) a diciembre

de 2025, superior en ₡13.574 millones a lo que se logró en el mismo periodo

de 2024, cuando se situó en ₡268.528 millones (0,5% del PIB).

Las partidas con mayor crecimiento fueron instalaciones (990,4%) y equipo de

comunicación (126,0%).

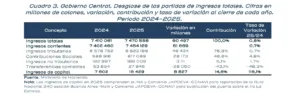

El cuadro 3 muestra un resumen de los ingresos totales y variación en millones de

colones, contribución y tasas de variación.

Los ingresos totales alcanzaron ₡7.470.558 millones al cuarto trimestre de 2025, lo que representó un incremento acumulado neto de ₡60.497 millones (0,1% del PIB de 2025) en comparación con el mismo periodo de 2024, cuando se situó en ₡7.410.061 millones.

Este resultado reflejó un crecimiento de 0,8%, 2,4 p.p. menos que el registrado en el mismo periodo del año anterior (3,2%).

Este comportamiento se explica, sobre todo, por el desempeño positivo de los siguientes rubros, con respecto al mismo periodo del 2024:

• Ingresos tributarios, con un crecimiento de 0,7.

• Contribuciones sociales, que aumentaron 4,8%.

• Ingresos no tributarios: crecieron 1,7.

• Ingresos de capital, con un crecimiento de 116,1%.

Por otro lado, las transferencias corrientes: cayeron 48,3%, con respecto al mismo periodo de 2024.

Al cierre de 2025, los ingresos tributarios alcanzaron ₡6.623.186 millones (12,8% del PIB), mostraron un crecimiento de 0,7% en comparación con el mismo periodo de 2024, cuando se situaron en ₡6.576.752 millones (13,2% del PIB).

Este incremento representó una diferencia neta positiva de ₡46.434 millones (0,1% del PIB de 2025).

Del total de estos ingresos, el 37,0% provino del impuesto a los ingresos y utilidades (renta), el 36,3% correspondió al impuesto sobre el valor agregado (IVA), el 9,3% se originó del impuesto único a los combustibles y el restante 17,3% se distribuyó entre los demás impuestos.

“La gestión activa de pasivos mediante canjes, subastas inversas y una estrategia oportuna de captación en los mercados internacionales, incluyendo la colocación exitosa de 1.000 millones de euros, evidencia una administración financiera sólida, técnica y anticipada, alineada con las mejores prácticas internacionales.

Esta estrategia se complementa con una posición de caja robusta, que garantiza el cumplimiento puntual de las obligaciones del Estado y permite afrontar, con prudencia, los retos del primer trimestre de 2026, así como los desafíos asociados a la implementación de la Ley de Manejo Eficiente de la Liquidez” expuso Lücke Bolaños.

El Ministro recalcó que la disciplina en el gasto se mantiene firme, respaldada por el cumplimiento estricto de la regla fiscal y por mejoras sustantivas en la calidad y eficiencia del gasto público.

Finalmente, señaló que la continuidad del superávit primario, aunque ligeramente inferior al observado el año anterior debido a la desaceleración de los ingresos, responde a factores macroeconómicos y no a relajamientos en la política fiscal.

“Es fundamental dejar claro que el manejo del gasto ha sido responsable y consistente; la senda hacia la sostenibilidad fiscal es un compromiso país, sustentado en rigor técnico, transparencia y visión de mediano y largo plazo, con el objetivo de garantizar estabilidad macroeconómica y mayores oportunidades para todos los costarricenses”, concluyó el Jerarca.

Resumen de las cifras fiscales en % del PIB al IV trimestre de 2025

En el siguiente cuadro se presentan los resultados fiscales del Gobierno Central a nivel de ingresos, gastos, balances fiscales y deuda como porcentaje del PIB, para el periodo 2024-2025.